Tại các thị trường kinh tế lớn như Mỹ và EU, số lượng công ty đại chúng đã và đang giảm rõ rệt trong vài thập kỷ vừa qua. Liệu các nền kinh tế mới nổi có nên lo sợ tương lai này? Nghiên cứu của Diễn đàn Trường Luật Harvard về Quản trị Doanh nghiệp sẽ góp phần làm sáng tỏ nguyên nhân đằng sau xu hướng này.

Xu hướng thị trường tư nhân: Nhiều lựa chọn cho các công ty đang phát triển

“Tại sao ngày càng nhiều công ty tư nhân và ở tư nhân lâu hơn? Bởi vì họ có thể."

Lời của Glen Giovannetti, Lãnh đạo Công nghệ Sinh học Toàn cầu của EY, trước Ủy ban Cố vấn của Ủy ban Chứng khoán và Giao dịch về các Công ty Nhỏ và Mới nổi.

Thị trường vốn tư nhân đã phát triển mạnh mẽ trong thời gian gần đây, cho phép các công ty mới nổi tiếp cận nhiều vốn hơn mà không cần niêm yết cổ phiếu.

Ảnh minh họa

Để đo lường chính xác sức khỏe của thị trường vốn Hoa Kỳ, điều quan trọng là phải xem xét tính sẵn có và tác động của vốn tư nhân. Các công ty đầu tư mạo hiểm và quỹ đầu tư tư nhân đang tích cực tài trợ cho các công ty mới nổi, với nguồn cung cấp vốn tư nhân lành mạnh có khả năng trì hoãn thời gian phát hành ra công chúng. Trong một số trường hợp, các công ty mới nổi đang được mua lại bởi những người mua chiến lược và tài chính thay vì niêm yết cổ phiếu. Đầu tư mạo hiểm và các công ty cổ phần tư nhân cũng như các quỹ đầu tư quốc gia có lượng vốn lớn để đầu tư. Các công ty lớn đang thành lập các tổ chức liên doanh; các nhà đầu tư tổ chức có quỹ tập trung vào đầu tư tư nhân; và cả hai đều đang tích cực tìm cách đầu tư số vốn khá lớn.

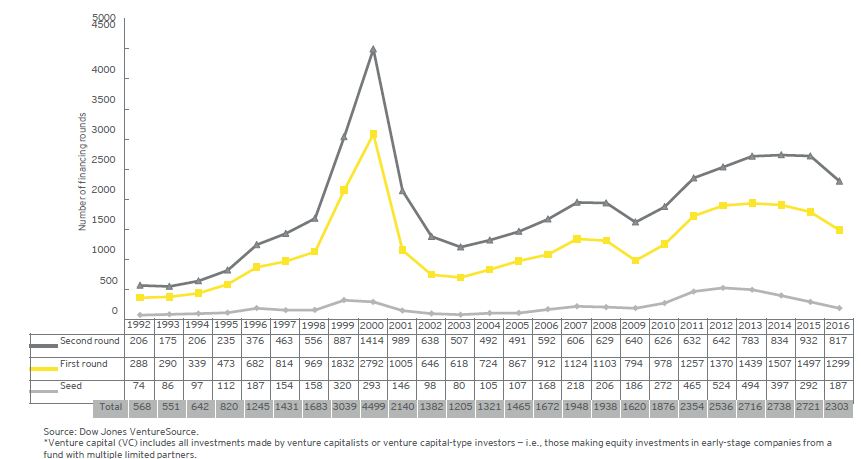

Xu hướng đầu tư tư nhân đang tăng nhanh. Đầu tư mạo hiểm vào các công ty tư nhân đã bùng nổ trong những năm gần đây. Năm 2006, 31,2 tỷ đô la tiền đầu tư mạo hiểm đã tài trợ cho 2.888 công ty tư nhân của Hoa Kỳ. Trong năm 2015, 77,3 tỷ đô la đã được chuyển vào 4.244 công ty. Tuy nhiên, chúng tôi kỳ vọng mức đầu tư sẽ quay trở lại gần với các tiêu chuẩn lịch sử khi các thị trường này suy giảm và lưu chuyển.

Xu hướng thành lập công ty được hỗ trợ bởi VC * đi lên. Nguồn: Harvard Law School

Các hình thức tài trợ tư nhân khác cũng phát triển nhanh chóng. Sự khác biệt chỉ trong một vài năm có thể rất ấn tượng. Ví dụ, Facebook đã huy động được 2,2 tỷ USD vốn tư nhân trong vòng bảy năm (2005 đến 2011) trước khi IPO. Trong khoảng thời gian 7 năm nữa bắt đầu từ 5 năm sau (2010 đến 2016), Uber đã huy động được số vốn gấp hơn 5 lần trong các vòng cổ phần — gần 13 tỷ đô la từ đầu tư mạo hiểm và các công ty cổ phần tư nhân, quỹ có chủ quyền và tập đoàn.

Đối với nhiều công ty, vay nợ cũng là một lựa chọn hấp dẫn vì các công ty có thể vay bằng hoặc gần với lãi suất thấp nhất mọi thời đại. Nguồn tài chính chi phí thấp cũng cho phép người mua chiến lược mua lại các công ty tư nhân và các công ty đại chúng nhỏ hơn. Cuối cùng, tài trợ bằng nợ cho phép các công ty tư nhân tránh pha loãng cổ phần và thêm nhà đầu tư mới, do đó giữ cho số lượng cổ đông của họ thấp hơn giới hạn nhà đầu tư được công nhận là 2.000.

Một số công ty kỳ lân có giá trị cao nhất có khả năng là ứng cử viên IPO đã tìm kiếm nguồn tài chính bổ sung thông qua nợ. Trong khi các kỳ lân, công ty khởi nghiệp với định giá hơn 1 tỷ đô la, không đại diện cho các công ty điển hình được VC hậu thuẫn, hai kỳ lân hàng đầu tính đến tháng 1 năm 2017 theo The Billion Dollar Startup Club (một tính năng tương tác của The Wall Street Journal kết hợp với Dow Jones VentureSource) đã nhận được một lượng vốn vay nợ đáng kể.

Các công ty mới nổi hiện đại khác với chu kỳ trước đây

Công ty mới nổi ngày nay thường phù hợp hơn với thị trường tư nhân so với các chu kỳ kinh tế trước, trong đó các công ty yêu cầu đầu tư nhiều vốn hoặc có nhiều mô hình kinh doanh dễ dự đoán hơn.

Một số công ty công nghệ mới thành lập ngày nay có thể xây dựng dựa trên 20 năm đổi mới công nghệ và tận dụng các dịch vụ dựa trên đám mây chi phí thấp thay vì phải xây dựng mạng lưới và cơ sở hạ tầng khác của riêng họ. Các công ty khởi nghiệp khác thích ở tư nhân cho đến khi họ có một mô hình kinh doanh ổn định hơn sẽ thu hút nhiều nhà đầu tư IPO hơn.

Trong cuộc họp vào tháng 2 năm 2017 của Ủy ban Cố vấn về các Công ty Nhỏ và Mới nổi của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), người ta đã quan sát thấy rằng thế hệ các công ty mới nổi này và những người sáng lập của họ ưu tiên quyền kiểm soát và tính linh hoạt đối với việc tạo ra của cải theo cách khuyến khích khu vực tư nhân tài trợ. Dưới sự quản lý của các chủ sở hữu tư nhân, các công ty gây rối có thể chấp nhận rủi ro, đôi khi ở các thị trường không được kiểm soát, bên ngoài sự chú ý của công ty đại chúng. Trong khi thị trường đại chúng khao khát khả năng dự đoán, nhiều công ty mới ngày nay được hưởng lợi từ khả năng chấp nhận rủi ro mà không cần sự giám sát chặt chẽ của công chúng. Dưới chế độ sở hữu tư nhân, nhân viên, người sáng lập và nhà đầu tư ban đầu vẫn có thể bán cổ phiếu thông qua các chương trình trao đổi cổ phiếu riêng lẻ cho các nhà đầu tư đang tìm kiếm cổ phần tăng trưởng. Đôi khi bản thân công ty sẽ mua lại cổ phiếu để đáp ứng nhu cầu thanh khoản của cổ đông trong khi vẫn là một tổ chức tư nhân.

Các công ty có mức định giá thấp hơn hoặc triển vọng tăng trưởng hạn chế thường có nhiều khả năng tìm kiếm một thương vụ mua lại, đặc biệt nếu họ có công nghệ hoặc sản phẩm có giá trị đối với các công ty lớn. Tuy nhiên, những vụ mua lại này đang diễn ra với số lượng lớn hơn nhiều so với những thập kỷ trước. Trong năm 2016, hơn 4.800 công ty tư nhân đã được mua lại, so với khoảng 1.950 công ty trong thời kỳ đỉnh điểm IPO năm 1996. Những xu hướng này được thúc đẩy bởi mức độ mạnh mẽ và bền vững của các công ty do VC hậu thuẫn.

Lược dịch và biên tập theo Harvard Law School

Nguồn: VNR500

Bình Luận (0)