Trải qua nửa đầu năm 2017, nền kinh tế Việt Nam vẫn còn nhiều thách thức phải đối mặt. Để hướng tới sự phát triển bền vững, Việt Nam nên chờ đợi để thay đổi hay chủ động tự thay đổi?

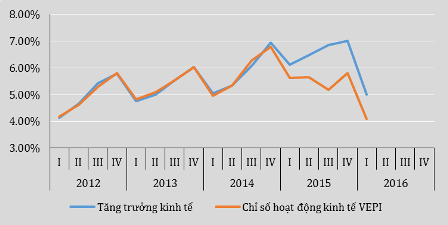

Nhìn nhận lại giai đoạn 5 năm trở lại đây 2011 - 2016 qua các thông tin, số liệu về nền kinh tế Việt Nam đã cho thấy một giai đoạn kinh tế tăng trưởng “bấp bênh”, chúng ta vẫn chưa tạo lập và duy trì được đà tăng trưởng kinh tế ổn định như giai đoạn trước thời điểm xảy ra Khủng hoảng kinh tế thế giới (2007). Số liệu tăng trưởng thể hiện khá rõ nét sự “bấp bênh” này với mức tăng trưởng 5,89% năm 2011, sụt giảm xuống 5,42% vào năm 2013, sau đó vượt lên mức 5,98% vào năm 2014. Đà gia tăng được tiếp nối trong năm 2015 với mức tăng trưởng ấn tượng ở 6,68%, tuy nhiên lại sụt giảm về mức 6,21% trong năm 2016. Đáng lo ngại là số liệu thống kê mới nhất về tăng trưởng của quý I năm 2017 chỉ là 5,1%, mức thấp nhất trong vòng 3 năm trở lại đây. Tăng trưởng kinh tế chậm lại này đang phủ nhận tất cả dự báo lạc quan về một xu hướng bùng nổ tăng trưởng kinh tế tại Việt Nam kể từ sau năm 2016. Tuy nhiên cần lưu ý một chân lý “kết quả chỉ có thể thay đổi nếu ta thay đổi cách làm”, do đó câu chuyện tăng trưởng kinh tế Việt Nam chỉ trở nên hấp dẫn trở lại khi nền kinh tế Việt Nam có các thay đổi và các thay đổi này phải đúng quy luật của sự phát triển của quốc gia ở ngưỡng thu nhập trung bình thấp như nước ta hiện nay.

Hình 1: Tăng trưởng kinh tế của Việt Nam, giai đoạn 2012 - 2016

Nguồn: Tổng cục Thống kê và VEPR

Chúng ta “cần phải thay đổi” còn thể hiện ở tăng trưởng kinh tế chậm lại cho thấy nguy cơ Việt Nam mắc bẫy thu nhập trung bình ngày càng tăng lên. Ngay từ năm 2014, nghiên cứu của giáo sư kinh tế Kenichi Ohno (Nhật Bản) đã công bố 5 dấu hiệu cho thấy Việt Nam có thể “mắc kẹt” trong bẫy thu nhập trung bình.

Dấu hiệu thứ nhất, tăng trưởng kinh tế có xu hướng chậm lại, điều này đang trở thành sự thật với sự bấp bênh của tăng trưởng từ năm 2014 trở lại đây. Tỷ lệ tăng trưởng chung của giai đoạn 5 năm 2011 - 2016 chỉ ở mức 5,97%, thấp hơn tỷ lệ tăng trưởng trên dưới 7,5%/năm của giai đoạn trước khủng hoảng kinh tế thế giới.

Dấu hiệu thứ hai, nền tảng của tăng trưởng kinh tế được thúc đẩy chủ yếu bằng bong bóng tại các thị trường bất động sản, thị trường chứng khoán chứ không phải là tăng năng suất lao động. Năng suất lao động ở mức thấp trong khu vực là biểu hiện tiếp theo của nguy cơ chứng tỏ Việt Nam đang rơi vào bẫy thu nhập trung bình.

Dấu hiệu thứ ba, hệ số ICOR tăng (hệ số sử dụng vốn, ICOR cao nghĩa là đồng vốn bỏ ra lớn nhưng hiệu quả không cao) và sự đóng góp của TFP (chỉ tiêu đo lường năng suất của đồng thời cả “lao động” và “vốn” cho nền kinh tế) vào tăng trưởng giảm, trong khi nguồn vốn đầu tư tăng cao. Đây là minh chứng cho thấy thời gian qua tăng trưởng kinh tế của Việt Nam được dựa trên quy mô đầu tư gia tăng nhưng hiệu quả sử dụng vốn lại có chiều hướng giảm thấp.

Dấu hiệu thứ tư, mặt bằng chi phí sản xuất tại Việt Nam đang gia tăng nhanh chóng, đặc biệt là tiền lương đang có tỷ lệ tăng cao hơn nhiều so với mức tăng năng suất lao động, do đó năng suất trung bình đang giảm xuống và chi phí sản xuất trung bình tăng lên, giảm khả năng cạnh tranh của nền kinh tế. Cụ thể là từ năm 2009 - 2012, năng suất lao động tăng với tốc độ trung bình 3,2%/năm trên toàn bộ nền kinh tế, và 5,1%/năm cho khu vực sản xuất. Trong khi đó, tiền lương danh nghĩa tăng với tỷ lệ 25,9%/năm cho toàn bộ nền kinh tế, và 23,5% cho sản xuất. Giáo sư Ohno ước tính khả năng cạnh tranh về chi phí bị mất đi với tỷ lệ hàng năm 22,7% cho toàn bộ nền kinh tế, và 18,3% cho sản xuất.

Dấu hiệu thứ năm, là sự chậm chạp trong việc chuyển dịch cơ cấu kinh tế, các chỉ số đánh giá năng lực cạnh tranh trong bảng xếp hạng quốc tế không có dấu hiệu tăng hoặc tăng rất ít.

Bên cạnh sự “bấp bênh” trong xu hướng tăng trưởng kinh tế thì một số chỉ báo kinh tế vĩ mô cũng cho thấy Việt Nam cần phải chủ động thay đổi trong cả thể chế chính sách lẫn cách thức vận hành của nền kinh tế trong giai đoạn tới. Các rủi ro vĩ mô ngày càng gia tăng với những yếu kém nội tại của kinh tế Việt Nam chưa được giải quyết triệt để, bên cạnh đó, nguy cơ cũng gia tăng mạnh mẽ hơn với sự thay đổi nhanh chóng của tình hình chính trị và kinh tế thế giới. Cụ thể trên các mặt sau:

Thứ nhất: Trong giai đoạn kể từ năm 2017 trở về sau, Việt Nam sẽ phải đối mặt với nhiều thách thức, thậm chí như một số dự báo còn cho rằng sẽ có nhiều khó khăn hơn năm 2016. Trong đó phải kể tới những tác động khó lường từ kinh tế thế giới hậu Donald Trump và với xu thế bảo hộ thương mại toàn cầu có nguy cơ trở lại, phá hỏng những nỗ lực của rất nhiều quốc gia trong nhiều thập kỷ nhằm mục tiêu thúc đẩy tự do hóa thương mại toàn cầu. Thương mại thế giới sụt giảm là một nguy cơ cho nền kinh tế có độ mở cao như Việt Nam.

Thứ hai: Quá trình tái cấu trúc nền kinh tế đã được thực hiện nhưng chưa hình thành được những động lực tăng trưởng mới, nợ công tăng lên, bội chi ngân sách lớn và nợ xấu chưa được giải quyết, đặc biệt nợ xấu ngân hàng còn diễn biến phức tạp. Nhìn chung các tập đoàn, tổng công ty Nhà nước vẫn còn nhiều bất ổn thể hiện ở quy mô nợ lớn, cấu trúc sở hữu đan xen phức tạp, một số còn tình trạng kinh doanh thua lỗ kéo dài.

Thứ ba: Mô hình tăng trưởng kinh tế trong nước vẫn dựa vào xuất khẩu nhưng có xu hướng phụ thuộc ngày càng nhiều hơn vào khu vực có vốn đầu tư trực tiếp nước ngoài (FDI). Các ngành công nghiệp có giá trị gia tăng thấp vẫn chiếm chủ yếu trong cơ cấu kinh tế. Giá trị khai khoáng (dầu thô, than đá…) vẫn đóng vai trò quan trọng trong giá trị GDP quốc gia. Nhìn chung, mô hình phát triển kinh tế của Việt Nam khá dàn trải, tăng trưởng trên diện rộng theo tất cả các lĩnh vực, chưa có những lợi thế ngành có lợi thế cạnh tranh nhiều so với các nước trong khu vực và thế giới.

Thứ tư: Khu vực kinh tế nông nghiệp ngày càng nhiều bất ổn, khó khăn. Tình trạng hạn mặn kéo dài, nước biển dâng tại Đồng bằng sông Cửu Long làm tăng nguy cơ mất đi vùng chuyên canh cây lương thực lớn nhất cả nước. Ngư nghiệp bị đe doạ với việc các dòng sông, biển đang bị ô nhiễm ngày càng nghiêm trọng. Các loại cây công nghiệp chủ lực như cà phê, cao su, hồ tiêu… vẫn trong tình trạng “được mùa mất giá, được giá mất mùa”. Ngành chăn nuôi chứng kiến các đợt sụt giảm giá cả nghiêm trọng, ách tắc ở khâu đầu ra như ngành chăn nuôi lợn trong thời gian vừa qua.

Hình 2: Một số rào cản trong môi trường kinh doanh mà doanh nghiệp đang phải đối mặt

_1.jpeg)

Nguồn: Khảo sát các doanh nghiệp Việt Nam do Vietnam Report thực hiện tháng 04-05/2017

Diễn biến kinh tế đã cho thấy đây chính là thời điểm mà Việt Nam cần có một cuộc “Đổi mới lần 2” với việc chủ động thay đổi về căn bản cấu trúc nền kinh tế, trong đó xác định lại động lực tăng trưởng kinh tế chính sẽ đến từ khu vực tư nhân. Nếu Việt Nam chủ động thay đổi thì chúng ta sẽ thể hiện rõ nét nhất phương châm phát triển lâu nay là “đi tắt đón đầu”, còn nếu do tình hình cấp bách quá, bắt buộc thì chúng ta mới thay đổi thì sẽ đi vào vết xe đổ “nước đến chân mới nhảy”. Trước hàng loạt những thách thức lớn trong khi nền kinh tế đã đi qua gần nửa năm 2017, Việt Nam thực sự cần có một quá trình chủ động thay đổi mạnh mẽ cả về tư duy, cấu trúc nền kinh tế cũng như thể chế chính sách, môi trường kinh doanh để dẫn dắt nền kinh tế vào một giai đoạn tăng trưởng cao, lâu dài, bền vững.

TS. Lê Thanh Tùng

Vietnam Report

Bình Luận (0)