Theo định hướng của NHNN, mục tiêu tăng trưởng tín dụng toàn ngành năm 2019 ở mức khoảng 14%, nhưng có thể thay đổi linh hoạt theo tình hình thị trường và kinh tế vĩ mô. Điều này cho thấy NHNN tiếp tục định hướng quản lý tín dụng chặt chẽ hơn, sau khi đưa tăng trưởng tín dụng năm 2018 là 14%, mức thấp nhất trong vòng 5 năm trở lại đây.

Chủ động giảm tốc

Vì sao phải giảm tốc? Bởi Việt Nam đang đối mặt với rủi ro đến từ việc tổng tín dụng trong nước đang tăng nhanh hơn so với GDP danh nghĩa. Sau nhiều năm duy trì tăng trưởng tín dụng ở mức cao, tổng tín dụng trong nước hiện đã tăng lên mức tương đương 130% của GDP (so với mức 20% cách đây 20 năm).

Trong bối cảnh đó, các tổ chức tài chính quốc tế như Quỹ Tiền tệ quốc tế (IMF) và Ngân hàng Thế giới (WB), khuyến nghị tăng trưởng tín dụng cần được tiết chế lại nhằm duy trì ổn định kinh tế vĩ mô trong những năm tới.

Do vậy, việc NHNN giảm dần mục tiêu tăng trưởng tín dụng là động thái phù hợp để duy trì tăng trưởng kinh tế ổn định. Năm 2018, chỉ tiêu đầu năm giao cho từng NH phổ biến ở mức 14-15%, sau đó trong quý IV một số NHTMCP được nới lên 18-20%.

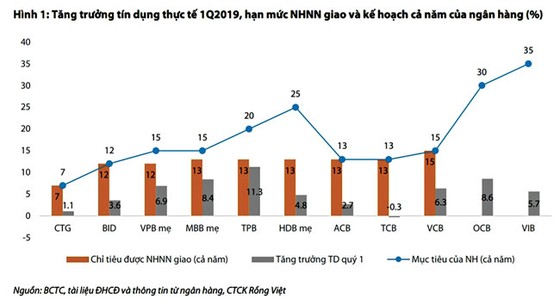

Năm 2019, phần lớn NH đều được giao hạn mức tăng trưởng tín dụng ban đầu ở mức 13%, bao gồm NHTMCP Á Châu (ACB), NHTMCP Quân đội (MBB), NHTMCP Phát triển TPHCM (HDB), NHTMCP Tiên Phong (TPB), NHTMCP Kỹ thương Việt Nam (TCB). Một số NH được giao chỉ tiêu thấp hơn, bao gồm NHTMCP Đầu tư và Phát triển Việt Nam (BID) tăng 12%, NHTMCP Việt Nam Thịnh vượng (VPB) tăng 12%, và NHTMCP Công thương Việt Nam (CTG) 7%.

Trong đó, CTG là trường hợp đặc biệt do NH này đang triển khai đề án tái cơ cấu đã được NHNN phê duyệt. Ngược lại, NHTMCP Ngoại thương Việt Nam (VCB), 1 trong 3 NH đầu tiên được NHNN công nhận đáp ứng Thông tư 41 trước thời hạn vào cuối năm 2018, được giao chỉ tiêu ở mức 15%.

Trước đó, NHNN đã tuyên bố các NH tuân thủ trước hạn Thông tư 41 sẽ được ưu tiên về chỉ tiêu tăng trưởng tín dụng cũng như phát triển mạng lưới. Trong khi đó, 2 NH được phê duyệt tuân thủ từ 2018 còn lại là NHTMCP Việt Nam Quốc tế (VIB) và NHTMCP Phương Đông (OCB), dù chưa có thông tin về chỉ tiêu được giao, nhưng sẽ nhận được hạn mức ban đầu cao hơn so với các NH khác.

Phân hóa tăng trưởng

Trong bối cảnh tăng trưởng cho vay tiêu dùng đang đà chậm lại, NHNN không chỉ quản lý chặt hơn tín dụng, cũng chủ động siết lại hạn mức cho các công ty tài chính tiêu dùng. Cụ thể, hạn mức tăng trưởng cho vay được cấp cho FE Credit năm nay chỉ 10%. Hay MCredit, vốn là công ty tài chính tiêu dùng quy mô tương đối nhỏ thuộc MBB, chiếm khoảng 6% thị phần và trước đây được tăng trưởng tự do (năm 2018 gấp khoảng 4 lần dư nợ), cũng đã bắt đầu bị áp hạn mức tăng trưởng tín dụng tối đa 37%.

Điều này sẽ ảnh hưởng khá lớn đến tiềm năng tăng trưởng lợi nhuận của MCredit, kéo theo MBB đã phải giảm mục tiêu tỷ trọng lợi nhuận trước thuế của MCredit so với lợi nhuận hợp nhất từ trên 6% xuống còn khoảng 4%. Một công ty tài chính tiêu dùng khác là HD Saison nới trần tăng trưởng cho vay được giao năm nay sẽ thấp hơn nhiều so với mức 35% của năm ngoái.

Theo kết quả quý I tại báo cáo tài chính do các NH công bố, tăng trưởng tín dụng thực tế tiếp tục có sự phân hóa giữa các NH. Cụ thể, CTG (tăng 1,1%), BID (tăng 3,6%), ACB (tăng 2,7%) và TCB (giảm 0,3%). Đây là những NH mở rộng tín dụng quý I khá khiêm tốn, nên vẫn còn nhiều dư địa tăng trưởng cho 3 quý cuối năm.

Đặc biệt, do tích cực phân phối danh mục trái phiếu doanh nghiệp cho nhà đầu tư cá nhân, nên TCB có tăng trưởng tín dụng âm, dù cho vay khách hàng mở rộng 2,4%. Ngược lại, một số NH đẩy mạnh tín dụng ngay từ quý đầu năm, như TPB (tăng 11,3%), OCB (tăng 8,6%), MBB riêng lẻ (tăng 8,4%), VPB riêng lẻ (tăng 6,9%), tức đã sử dụng quá nửa chỉ tiêu được giao ban đầu.

Đây đều là những NH đặt ra mục tiêu tăng trưởng cả năm cao hơn so với hạn mức được giao, và kỳ vọng được cấp thêm hạn mức tín dụng nhờ đáp ứng quy định của Thông tư 41.

Kỳ vọng tăng chỉ tiêu

Trong tháng 4, có thêm 4 NH được NHNN phê duyệt tuân thủ Thông tư 41 trước hạn là MBB, ACB, TPB và VPB. Theo đó các NH này sẽ bắt đầu áp dụng chuẩn mực an toàn vốn mới bắt đầu từ ngày 1-5. Như vậy, đã có tổng cộng 7 NH được chấp thuận tuân thủ sớm.

Các NH này đều kỳ vọng NHNN sẽ xem xét nới thêm chỉ tiêu tăng trưởng tín dụng đã giao hồi đầu năm. Trong khi đó, các NH còn lại cũng đang gấp rút hoàn tất các thủ tục liên quan để được công nhận tuân thủ, với hy vọng cũng được xem xét cấp thêm chỉ tiêu tín dụng.

Đơn cử TCB nằm trong danh sách thí điểm và HDB (không nằm trong danh sách thí điểm), đã nộp hồ sơ xin tuân thủ trước hạn từ đầu năm và kỳ vọng được phê duyệt chính thức vào quý II.

Đây là lý do vì sao tại mùa ĐHCĐ vừa qua, nhiều NH vẫn đưa ra mục tiêu tăng trưởng tín dụng cao hơn so với chỉ tiêu được giao, như MBB (15%), VPB (15%), TPB (20%), HDB (24%), OCB (30%) và VIB (35%).

Một số NH có mục tiêu tăng trưởng tín dụng bằng với chỉ tiêu được giao, bao gồm VCB (15%), TCB (13%), ACB (13%), BID (12%) và CTG (7%). Trong đó, VCB và ACB (đã được phê duyệt tuân thủ Thông tư 41) và TCB (đang chờ phê duyệt), sẵn sàng đẩy mạnh tín dụng cao hơn nữa nếu được NHNN nới thêm chỉ tiêu.

Ngược lại, với BID và CTG, khả năng 2 NH này sẽ chỉ duy trì được tăng trưởng tín dụng thực tế bằng hoặc thấp hơn mức mục tiêu nêu trên do những hạn chế về vốn.

Thuý Anh

Theo Sài Gòn Đầu tư

Vietnam Report

Bình Luận (0)